Eksistensi Perbankan Syariah di Indonesia (Esai Lingkaran Kopdar #4)

Abstrak

Penelitian ini membahas tentang perkembangan perbankan syariah yang ada di Indonesia. perbankan syariah di Indonesia telah mengalami banyak perkembangan hingga sekarang. Penelitian ini merupakan analisis deskriptif kuantitatif tentang eksistensi perbankan syariah di Indonesia. Analisis mengukur tentang perkembangan perbankan syariah dan penilaian kinerja keuangan agregat perbankan syariah di Indonesia. Hasil penelitian menunjukkan bahwa perkembangan perbankan syariah terus mengalami peningkatan hingga saat ini. Kinerja keuangan agregat perbankan syariah di Indonesia telah berada pada kriteria sehat berdasarkan ketentuan Bank Indonesia. Masyarakat muslim telah menyadari transaksi keuangan syariah yang dinilai lebih baik karena menggunakan sistem Nisbah (bagi hasil) dan diawasi langsung oleh Dewan Pengawas Syariah.

Keyword: Perkembangan perbankan syariah

Pendahuluan

Perbankan beroperasi dengan menghimpun dan menyalurkan dana masyarakat. Kegiatan penghimpunan dana masyarakat ini biasa disebut dengan simpanan atau tabungan. Perbankan secara umum dalam kegiatannya memberikan bunga sebagai tambahan atas jumlah dana yang dihimpun. Selain penghimpunan dana, kegiatan penyauran dana masyarakat pun menggunakan sistem bunga atas pengembalian yang diperoleh. Prinsip bunga yang dikenal dalam masyarakat ini telah berlangsung dan menjadi hal yang biasa dalam transaksi keuangan.

Prinsip bunga yang terus dipakai pada perbankan secara umum (bank konvensional) akhirnya dinilai tidak relevan dalam prakteknya karena berdasarkan hukum islam, bunga termasuk hal yang dilarang. Bunga dalam bahasa Arabnya disebut dengan Riba. Riba menurut bahasa adlaah Az-Ziadah (tambahan). Riba dalam Fiqih merupakan tambahan atau modal, baik penambahan itu sedikit ataupun banyak. Islam mengajarkan untuk mengharamkan pemungutan atau pinjaman dengan bunga (Gumala Dewi, 2007).

Ide mengenai perbankan yang bebas riba telah muncul sejak lama, konsep ini muncul berdasarkan para pemikir Islam yang mulai mengenalkan perbankan syariah sebagai alternatif lembaga keuangan bebas bunga (riba). Konsep ini disambut baik oleh masyarakat muslim ayang ada diseluruh dunia, termasuk Indonesia. Konsep bank syariah telah digagas pada pertengahan 1970. Lalu, dibicarakan pada seminar Indonesia-Timur Tengah tahun 1974 dan Seminar Internasional tahun 1976. Perkembangan perbankan syariah akhirnya terus tumbuh hingga tahun 1991 dibuatlah perbankan syariah pertama di Indonesia dan terus bertambah sampai sekarang (Salman, 2012).

Bank syariah terus tumbuh dan berkembang ditengah masyarakat. Tidak hanya peran masyarakat, namun pihak regulator juga turut membantu dan berpartisipasi aktif dalam meningkatkan kualitas perbankan syariah. Hal ini terbukti dengan diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008. Undang-undang ini mengatur tentang pengembangan industri perbankan syariah nasional agar memiliki landasan hukum yang memadai dan mendorong pertumbuhannya supaya lebih cepat lagi.

Perbankan syariah telah memiliki progres perkembangan yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir. Industri perbankan terbukti telah mendukung perekonomian nasional yang semakin signifikan.[1] Perkembangan bank syariah terus tumbuh dan mengalami banyak sekali perubahan. Penelitian ini dilakukan untuk melihat gambaran realita perbankan syariah yang ada di Indonesia. Bahasan mengenai eksistensi perbankan syariah ini dinilai penting sebagai informasi bagi masyarakat Islam untuk lebih mengenal sistem keuangan khususnya perbankan syariah secara lebih jelas dan mengetahui perkembangan yang terjadi pada dunia perbankan syariah. Kinerja keuangan perbankan syariah juga menjadi penilaian penting karena melihat keadaan yang sebenarnya tentang kesehatan bank. Tingkat kesehatan bank ini mampu sebagai acuan bagi investor dalam mempertimbangkan perbankan syariah menjadi lembaga penyalur dan penghimpun dana.

Metode Penelitian

Metode penelitian menggunakan analisis deskriptif kuantitatif. Penelitian ini menggambarkan perkembangan perbankan syariah di Indonesia dan menganalisis kinerja keuangan agregat pada perbankan syariah. Data yang digunakan adalah data sekunder yang ada pada Bank Indonesia dan Otoritas Jasa Keuangan (OJK). Mekanisme perbankan syariah menggunakan indikator jumlah perbankan syariah yang ada di Indonesia sebelum dan sesudah Undang-Undang No. 21 tahun 2008 tentang Perbankan Syariah. Kinerja perbankan syariah diukur dengan indikator capital, earning dan Pembiayaan dengan analisis rasio keuangan.

Hasil Penelitian

Perkembangan Perbankan Syariah di Indonesia

Gagasan mengenai bank yang menggunakan sistem bagi hasil telah muncul sejak lama, ditandai dengan banyaknya pemikir-pemikir muslim yang menulis tentang keberadaan bank syariah, misalnya Anwar Qureshi (1946), Naiem Siddiqi (1948), dan Mahmud Ahmad (1952). Kemudian uraian yang lebih terperinci tentang gagasan itu ditulis oleh Mawdudi (1961). Demikian juga dengan tulisan-tulisan Muhammad Hamidullah yang ditulis pada 1944, 1955, 1957, dan 1962, bisa dikategorikan sebagai gagasan pendahulu mengenai perbankan Islam (Heri, 2007).

Perbankan syariah pertama kali muncul di Indonesia pada tahun 1991. Namun, gagasan mengenai bank syariah telah muncul pada pertengahan 1970 pada Seminar Indonesia Timur Tengah pada tahun 1974 dan Seminar Internasional tahun 1976. Bank syariah yang pertama kali muncul adalah Bank Muamalat Indonesia pada tanggal 1 Nivember 1991. Bank Muamalat Indonesia hadir karena kerja tim dari perbankan MUI (Majelis Ulama Indonesia) (Salman, 2012).

Bank Muamalat Indonesia merupakan bank syariah pertama di Indonesia. Bank ini lahir sebelum adanya Undang-undang Nomor 7 tahun 1992. Berdirinya bank ini diyakini sepenuhnya melakukan kegiatan berdasarkan prinsip syariah (Sutan Remy Syahdeini, 2014). Akte pendirian PT Bank Muamalat Indonesia ditandatangani pada tanggal 1 November 1991. Keberadaan Bank Muamalat Indonesia ini semakin diperkuat secara konstitusi dengan munculnya Undang-Undang No. 7 tahun 1992 tentang Perbankan, di mana perbankan menggunakan sistem bagi hasil telah diakomodasi. Berdasarkan pada Undang-undang tersebut, terdapat pasal 13 ayat (c) yang menyatakan bahwa salah satu usaha Bank Perkreditan Rakyat (BPR) menyediakan Pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah. (Syukri Iska, 2012)

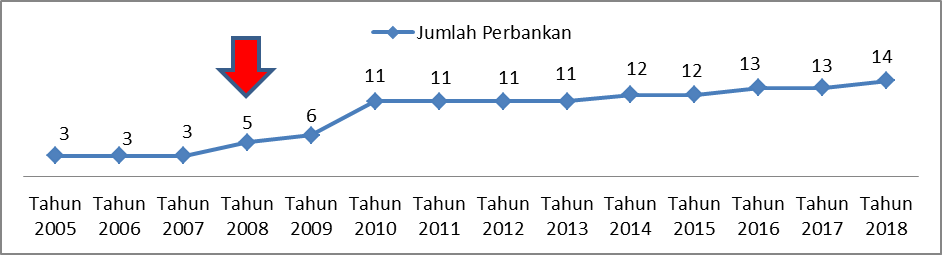

Di Indonesia prospek perbankan syariah makin cerah dan menjanjikan. Bank syariah di Indonesia ini, akan terus tumbuh dan berkembang di masa depan. Perbankan syariah dapat dikategorikan sebagai jenis industri baru yang mempunyai daya tarik cukup tinggi. Hal ini dapat dilihat dari banyaknya pemain baru yang terus bermunculan. Berikut merupakan jumlah perbankan syariah yang ada di Indonesia:

Grafik 1. Jumlah Perbankan Syariah di Indonesia

Sumber: Data Statistik Perbankan Syariah OJK, 2018

Berdasarkan data ini, terlihat bahwa perbankan syariah di Indonesia mulai tumbuh pesat sejak diberlakukannya Undang-Undang No. 21 tahun 2008. Sejak diterbitkannya UU tersebut, Indonesia membuktikan keseriusan dalam membangun lembaga keuangan khususnya perbankan syariah dengan dibuatkannya regulasi dan aspek hukum yang jelas. Hal ini telah menumbuhkan perbankan syariah menjadi lebih yakin dalam mengelola bisnis keuangan syariah. Perkembangan bisnis lembaga keuangan pada perbankan syariah terus menunjukkan keunggulannya dalam memperkuat stabilitas sistem keuangan nasional. Jika dilihat dari jumlah Bank Umum Syariah (BUS) di Indonesia dari tahun 2005-2018 perbankan syariah mengalami pertumbuhan pesat. Dari tahun 2005 s.d. 2007 Bank Umum Syariah berjumlah tiga, yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia. Pada tahun 2008 bertambah dua Bank Umum Syariah (BUS) yaitu unit Usaha Syariah yang melakukan spin-off (BRI Syariah dan Bank Syariah Bukopin). Pada tahun 2009 bertambah satu lagi Bank Umum Syariah (BUS) di Indonesia yaitu BNI Syariah. Pada tahun 2010 terjadi perkembangan yang pesat dengan pertambahan enam Bank Umum Syariah (BUS) di Indonesia yaitu BJB (Bank Jawa Barat) Banten Syariah, Bank Victoria Syariah, Bank Panin Syariah, BCA Syariah, Maybank Syariah Indonesia, BTPN Syariah. Pada tahun 2014 bertambah lagi perbankan syariah yaitu BNI Syariah. Tahun 2016 telah bertambah satu lagi yaitu Bank Aceh Syariah. Tahun 2018, Bank Nusa Tenggara Barat Syariah juga melakukan spin-off menjadi Bank Unit Syariah (BUS). 2018 – sekarang telah hadir 14 bank syariah yang ada di Indonesia. Berikut merupakan daftar Bank Unit Syariah yang ada di Indonesia:

Tabel 1. Daftar Nama Perbankan Syariah di Indonesia

| No. | Nama Bank Unit Syariah |

| 1 | PT. Bank Aceh Syariah |

| 2 | PT BPD Nusa Tenggara Barat Syariah |

| 3 | PT. Bank Muamalat Indonesia |

| 4 | PT. Bank Victoria Syariah |

| 5 | PT. Bank BRISyariah |

| 6 | PT. Bank Jabar Banten Syariah |

| 7 | PT. Bank BNI Syariah |

| 8 | PT. Bank Syariah Mandiri |

| 9 | PT. Bank Mega Syariah |

| 10 | PT. Bank Panin Dubai Syariah |

| 11 | PT. Bank Syariah Bukopin |

| 12 | PT. BCA Syariah |

| 13 | PT. Bank Tabungan Pensiunan Nasional Syariah |

| 14 | PT. Maybank Syariah Indonesia |

Sumber: Bank Indonesia, 2018

Pada tahun 2014 PT bank Panin Dubai Syariah telah meluncurkan IPO (Initial Public Offering) untuk perbankan syariah yang pertama kali berada di bursa efek Indonesia (IDX). Lalu, diikuti oleh PT Bank BRISyariah yang telah mengeluarkan IPO tahun 2018. Hal ini menunjukkan bahwa perkembangan perbankan syariah yang terus mengikuti perkembangan dunia bisnis untuk bisa memajukan investasi negara Indonesia menjadi lebih pesat dan maju.

Kinerja Keuangan Perbankan Syariah di Indonesia

Kinerja keuangan menurut Mulyadi (2000) adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi, karyawannya, berdasarkan sasarannya, standart, kriteria yang telah ditetapkan. Penilaian tentang kinerja keuangan memberikan gambaran bahwa perbankan syariah telah beroperasi selama tahun berjalan untuk melihat hasil apa yang telah dicapai pada bank tersebut. Irawita dan Ira (2012) menjelaskan bahwa Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi fluktuasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, disamping itu informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

Penilaian tentang kinerja keuangan ini, menunjukkan kesehatan keuangan pada perbankan syariah. Hampir setiap tahun pada masing-masing laporan keuangan (annual Report) bank telah memberikan gambaran tentang kesehatan keuangan dengan memberikan perbandingan selama tiga tahun terakhir. Perbandingan ini untuk meyakinkan pada pihak berkepentingan dengan annual report agar bisa mengukur kinerja yang ada pada perbankan tersebut.

Berikut merupakan cara penilaian perbankan syariah yang digunakan:

Tabel 2. Aspek Penilaian Kinerja Keuangan

| Uraian | Aspek penilaian | Rasio |

| Capital | Kecukupan modal | CAR |

| Earnings | Kemampuan menghasilkan laba | ROA |

| Pembiayaan | Penilaian kredit macet | NPF Net % |

Sumber: Data diolah, 2018

- CAR pada Perbankan Syariah

Capita adequancy ratio (CAR) merupakan rasio yang mengukur kecukupan modal bank dalam pemenuhan ketentuan modal berdasarkan ketentuan yang berlaku. CAR memiliki kriteria dalam pengukuran kesehatan bank, berikut merupakan kriteria yang telah ditetapkan:

Tabel 3. Kriteria Penilaian CAR

| Rasio | Peringkat | Penilaian |

| CAR ≥ 12% | 1 | Sangat sehat |

| 9% ≤ CAR < 12% | 2 | Sehat |

| 8% ≤ CAR <9% | 3 | Cukup sehat |

| 6% ≤ CAR <8% | 4 | Kurang sehat |

| CAR ≤ 6% | 5 | Tidak sehat |

Sumber: Bank Indonesia, 2018

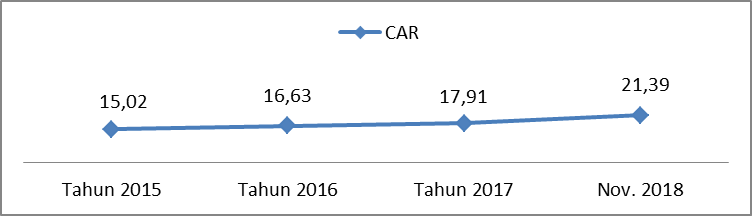

Berikut merupakan gambaran kinerja perbankan syariah dengan indikator CAR pada empat tahun terakhir adalah:

Grafik 2. CAR pada Perbankan Syariah

Sumber: Data diolah, 2018

Berdasarkan pada grafik ini terlihat bahwa CAR agregat pada perbankan syariah terus mengalami peningkatan setiap tahun. Hal ini menggambarkan hasil yang baik, bahwa perbankan syariah di Indonesia telah kredibel dengan aset yang telah mencukupi kriteria. Berdasarkan pada penilaian Bank Indonesia, CAR agregat perbankan Indonesia memiliki penilaian yang sangat sehat (CAR ≥ 12%).

- ROA pada Perbankan Syariah

Return On Asset (ROA) mengukur kemampuan bank dalam memperoleh laba secara keseluruhan dari total aktiva yang dimiliki. Penilaian tingkat kesehatan ROA masing masing bank syariah dikategorikan sebagai berikut:

Tabel 4. Kriteria Penilaian ROA

| Rasio | Peringkat | Penilaian |

| ROA >15% | 1 | Sangat sehat |

| 1,25% < ROA ≤ 1,5% | 2 | Sehat |

| 0,5% < ROA ≤ 1,25% | 3 | Cukup sehat |

| 0% < ROA ≤ 0,5% | 4 | Kurang sehat |

| ROA ≤ 0% | 5 | Tidak sehat |

Sumber: Bank Indonesia, 2018

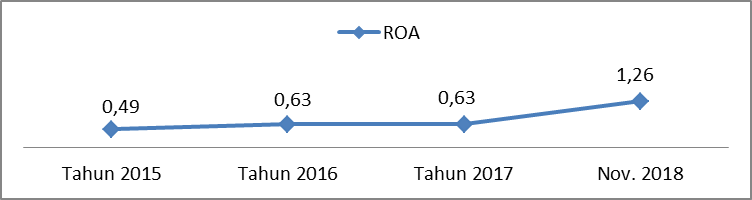

Berikut merupakan gambaran kinerja perbankan syariah dengan indikator ROA pada empat tahun terakhir adalah:

Grafik 3. ROA pada Perbankan Syariah

Sumber: Data diolah, 2018

Berdasarkan pada grafik ini, terlihat bahwa ROA agregat pada perbankan syariah terus meningkat. Peningkatan ini menunjukkan bahwa laba bank syariah Indonesia terus mengalami progres yang baik. Namun, berdasarkan pada kriteria Bank Indonesia, ROA agregat pada bank syariah masih berada pada kriteria penilaian antara Cukup Sehat-Sehat. Pada tahun 2015-2017 perbankan syariah berada pada level cukup sehat. Lalu, terus meningkat hingga pada tahun 2018 (November) bank syariah telah naik dengan kriteria sehat sebesar 1,26 (1,25% < ROA ≤ 1,5%).

- NPF pada perbankan Syariah

Non Performing Financing (NPF) merupakan suatu rasio tingkat kredit bermasalah yang dihadapi oleh bank. Setiap pembiayaan selalu dihadapkan dengan kredit yang tidak hanya berjalan mulus, namun adanya risiko kredit macet yang dihadapi oleh perbankan syariah membuat pembiayaan bank syariah harus lebih hati-hati dalam memberikan dananya kepada nasabah. Berikut merupakan kriteria kesehatan bank dengan NPF pada bank syariah:

Tabel 5. Kriteria Penilaian NPF

| Rasio | Peringkat | Penilaian |

| NPF < 2% | 1 | Sangat sehat |

| 2% ≤ NPF < 5% | 2 | Sehat |

| 5% ≤ NPF < 8% | 3 | Cukup sehat |

| 8% ≤ NPF < 12% | 4 | Kurang sehat |

| NPF ≥ 12% | 5 | Tidak sehat |

Sumber: Bank Indonesia, 2018

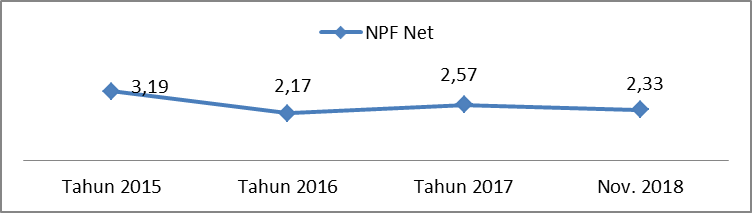

Berikut merupakan kinerja keuangan dengan indikator NPF pada bank syariah di Indonesia adalah:

Grafik 4. NPF Net pada Perbankan Syariah

Sumber: Data diolah, 2018

Berdasarkan pada grafik tersebut, NPF net (agregat) pada perbankan syariah memiliki nilai yang belum stabil setiap tahunnya. Namun hasil ini masih dalam taraf yang normal bagi perbankan. Hal ini terjadi karena aktivitas pembiayaan yang pada bank syariah tidak menggunakan sistem bunga, namun dengan persentase bagi hasil. Nisbah (bagi hasil) yang diterapkan oleh perbankan syariah telah menurunkan persentase fluktuasi pada bank. Berdasarkan pada kriteria Bank Indonesia, menunjukkan perbankan syariah berada pada posisi sehat (2% ≤ NPF < 5%). Hal ini menunjukkan bahwa perbankan syariah dalam kegiatan operasionalnya telah sangat selektif dalam pembiayaan untuk mengurangi kredit macet yang tentukan akan mengurangi modal yang dimiliki bank.

Pembahasan

Berdasarkan pada hasil penelitian, perbankan indonesia terus mengalami peningkatan menuju arah yang lebih baik. Terlihat pada jumlah perbankan syariah yang terus meningkat setiap tahunnya. Mobilisasi perbankan syariah di Indonesia semakin meningkat lagi saat diberlakukannya Undang-Undang yang mengatur tentang perbankan syariah di indonesia. Bank Indonesia mengeluarkan Undang-Undang No. 21 Tahun 2008 revisi atas Undang-Undang No. 7 Tahun 1992 tentang perbankan syariah. Undang-Undang ini menjelaskan aspek-aspek yang harus ada pada perbankan syariah, mulai dari syarat pendirian hingga proses operasional perbankan syariah. Terdapat juga struktur organisasi yang berfungsi sebagai lembaga pengawas untuk memberikan saran dan nasehat pada sistem operasional bank syariah agar sesuai dengan ketentuan Islam. Lembaga ini sebagai pembeda antara bank syariah dan konvensional. Lembaga ini disebut Dewan Pengawas Syariah (DPS). DPS berfungsi memberikan keyakinan kepada masyarakat muslim (pihak berkepentingan) agaar sesuai dengan konsep Islam berdasarkan Al-qur’an dan Hadist.

Berdasarkan pada kinerja keuangan pada hasil penelitian menggambarkan bahwa bank syariah telah bertransformasi untuk menjadi perbankan yang terus bersaing dengan perbankan konvensional. Perbankan syaraih telah mengalami peningkatan yang terus menerus setiap tahunnya. Peningkatan bank syariah di indonesia ini karena kebutuhan bahwa banyak masyarakat indonesia yang telah sadar denagn prinsip Islam dan mulai menjalani kehidupan dan aktivitasnya berdasarkan pada ketentuan dan pedoman yang telah Allah tetapkan. Perbankan syariah merupakan sistem perbankan yang dijalankan berdasarkan prinsip Islam. Peran bank syariah dalam memacu pertumbuhan perekonomian daerah semakin strategis dalam rangka mewujudkan struktur perekonomian yang semakin berimbang.

Kesimpulan

Sistem perbankan nasional Indonesia sejak awal sampai saat ini mengalami banyak perkembangan. Salah satu perkembangannya ditandai dengan munculnya sistem perbankan baru, yaitu perbankan syariah. Kemunculan perbankan syariah menambah sistem perbankan yang sudah ada, yaitu perbankan konvensional, sehingga Indonesia menganut 2 (dua) sistem perbankan. Prinsip bunga pada sistem perbankan konvensional yang tidak sesuai dengan prinsip dalam hukum Islam, menjadi latar belakang terbentuknya perbankan berdasarkan prinsip syariah. Perbankan syariah telah diakui oleh UU Perbankan pada tahun 1992 dengan memberikan peluang bagi bank untuk menjalankan kegiatannya berdasarkan prinsip bagi hasil, yang kemudian direvisi menjadi UU No. 21 Tahun 2008 menjadi konsep perbankan syariah yang lebih lengkap dan berlandaskan hukum. Penilaian kinerja perbankan syariah dilakukan dengan tiga indikator kesehatan bank. Indikator tersebut mengukur tentang capital, earning dan pembiayaan pada bank syariah. Hasilnya menggambarkan bahwa bank syariah di Indonesia secara agregat berada dalam kriteria baik/sehat.

Penelitian ini mengukur eksistensi perbankan syariah berdasarkan pada perkembangan jumlah perbankan syariah dan pengukuran kinerja keuangan untuk melihat kesehatan perbanakn syariah secara agregat. Penelitian dilakukan dengan menggunakan data sekunder yang ada pada Bank Indonesia dan Otoritas Jasa Keuangan (OJK). Studi ini hanya menggunakan data selama 4 tahun terakhir, yaitu 2015-2018 dan penilaian sebelum dan sesudah UU No. 21 Tahun 2008 diterapkan. Penelitian selanjutnya dapat menggunakan lebih banyak data hingga dalam analisis untuk melihat eksistensi perbankan syariah dari berbagai aspek.

Daftar Pustaka

Bank Indonesia. Diakses pada www.bi.go.id pada tanggal 07 Februari 2019.

Gemala Dewi. 2007. Aspek-aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia. Jakarta: Kencana.

Heri Sudarsono. 2007. Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekonisia.

Irawati, Rieke Susanti dan Rita Indah Mustikowati. 2012. Penilaian Kinerja Keuangan Perbankan Syariah Melalui Pendekatan Capital, Assets, Earnings, Liquidity, Risiko Usaha dan Efisiensi Usaha. Jurnal Modernisasi 2 Vol.8 No. 1.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa. Jakarta: Salemba Empat.

Otoritas Jasa Keuangan. Diakses pada www.ojk.go.id pada tanggal 07 februari 2019.

Salman, Kautsar Riza. 2012. Akuntansi Perbankan Syariah Berbasis PASK Syariah. Padang: Akademia Permata.

Syukri Iska. 2012. Sistem Perbankan Syariah di Indonesia dalam Perspektif Fikih Ekonomi. Yogyakarta : Fajar Media Press.

Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah.

Foot note:

[1] Bank Indonesia diakses dari www.bi.go.id pada tanggal 07 februari 2019 pukul 10.30

Tentang penulis:

martinidhasman087@gmail.com

*Esai pemantik diskusi di atas kemungkinan besar akan direvisi sesuai bentuk terbaiknya ketika akan dibukukan dalam Bunga Rampai Esai Lingkaran kelak.